Pomóż kupić Isas: wszystkie najlepsze opcje zakupów i oszczędzania

Rząd ma nadzieję, że program Help to Buy ISA postawi młodych ludzi na drabinie nieruchomości

- Pomóż kupić Isas: wszystkie najlepsze opcje zakupów i oszczędzania

- Pomóż kupić Isas: wszystkie najlepsze opcje zakupów i oszczędzania

Graeme Robertson/Getty Images

Pomoc w zakupie Isas wyjaśniona: czy odniesiesz korzyści?

17 czerwca

W marcowym przemówieniu w sprawie budżetu kanclerz George Osborne ujawnił najnowszy plan rządu dotyczący złagodzenia presji na młodych ludzi, którzy walczą o wejście na drabinę nieruchomości z powodu nieosiągalnie wysokich cen nieruchomości i depozytów.

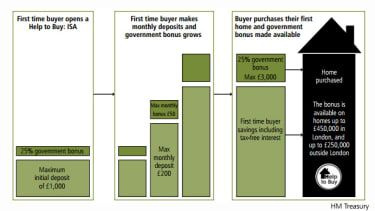

Program Help to Buy ISA, który ma wejść w życie jesienią 2015 r., zaoferuje kupującym po raz pierwszy premię rządową w wysokości do 3000 GBP od ich oszczędności na depozyt hipoteczny.

A ponieważ banki i towarzystwa budowlane przygotowują się teraz do wprowadzenia programu Help to Buy ISA, na światło dzienne wychodzą drobniejsze szczegóły programu.

Co to jest pomoc w zakupie ISA?

Nowy system będzie działał podobnie jak zwykły ISA z gotówką, przy czym oszczędzający skorzystają z wolnych od podatku odsetek od swoich oszczędności, podczas gdy dostawcy ustalą własne zasady dotyczące stóp procentowych i wypłat. Podobnie jak w przypadku normalnych ISA na gotówkę, oszczędzający będą mogli swobodnie przenosić się między dostawcami.

Jednak za każde 200 GBP zaoszczędzone przez osobę w programie Help to Buy ISA, rząd zobowiązał się do uzupełnienia go o 50 GBP, aż do łącznej premii w wysokości 3000 GBP. Pieniądze można wykorzystać jako depozyt hipoteczny na domy o wartości do 250 000 GBP (do 450 000 GBP w Londynie).

Istnieje również kilka dodatkowych przepisów dotyczących programu Help to Buy ISA, z których najważniejszą jest limit kwoty, jaką oszczędzający mogą co miesiąc wpłacać na konto. Maksymalna miesięczna wpłata wynosi 200 GBP, z dodatkową kwotą ryczałtową do 1000 GBP dozwoloną w pierwszym miesiącu. Nie ma minimalnego depozytu ani ograniczeń co do tego, jak długo konto może pozostać otwarte.

Jak działa premia rządowa?

Aby kwalifikować się do 25-procentowej premii rządowej, musisz zaoszczędzić co najmniej 1600 funtów (co po doładowaniu rządowym wyniesie 2000 funtów). I odwrotnie, maksymalna kwota, od której możesz ubiegać się o premię, wynosi 12 000 GBP, co daje łączne oszczędności do 15 000 GBP. Zakładając, że posiadacz ISA wnosi maksymalną miesięczną składkę w wysokości 200 funtów, osiągnięcie limitu 12 000 funtów zajęłoby ponad cztery lata oszczędzania.

Oszczędzający nie otrzymają dopłaty rządowej, dopóki nie będą kupować swojej pierwszej nieruchomości, w którym to momencie uzyskana przez nich premia zostanie wypłacona bezpośrednio pożyczkodawcy hipotecznego. Oznacza to, że wszelkie dodatkowe odsetki uzyskane z banku lub kasy oszczędnościowo-budowlanej będą oparte wyłącznie na wpłatach własnych. Oszczędzający mogą wypłacić pieniądze z programu Help to Buy ISA, aby wydać je na coś innego niż kredyt hipoteczny, ale straciliby rządową premię za tę kwotę. (Kliknij na obrazek poniżej, aby rozwinąć).

Kto kwalifikuje się do pomocy w zakupie ISA?

Aby ubiegać się o pomoc w zakupie ISA, kluczową kwalifikacją jest to, że musisz być kupującym po raz pierwszy. Oznacza to, że nie jesteś właścicielem ani nie spłacasz kredytu hipotecznego na istniejącą nieruchomość.

Poza tym zasady kwalifikowalności są podobne do wszystkich innych MSRF dotyczących gotówki. Posiadacz konta musi mieć co najmniej 16 lat (lub 18, w zależności od polisy Twojego banku lub kasy oszczędnościowo-budowlanej) i posiadać numer ubezpieczenia społecznego.

Nowe ISA będą ograniczone do jednego na osobę, aby uniknąć sprytnych oszczędzających zarabiających na dwóch premiach rządowych.

Jeśli chcesz kupić jako para, dobrą wiadomością jest to, że oboje możecie otworzyć oddzielne Help to Buy ISAs, potencjalnie pozostawiając 30 000 funtów zaoszczędzonych na wpłatę na nieruchomość.

Czy są jakieś „haczyki”, na które należy uważać?

Według To są pieniądze , jeśli już wpłaciłeś gotówkę ISA w tym roku finansowym, być może będziesz musiał poczekać do kwietnia 2016 r., aby kwalifikować się do otwarcia programu Help to Buy ISA. Dzieje się tak, ponieważ program Help to Buy ISA liczy się jako ISA gotówkowy i tylko jeden z nich można otworzyć w ciągu roku podatkowego.

Niestety dla zwykłych oszczędzających, wpłata do istniejącego ISA również liczy się jako „otwarcie”, więc jeśli doładowałeś gotówkę ISA od 6 kwietnia, wygląda na to, że będziesz musiał poczekać do przyszłego roku, aby dołączyć do programu Help to Buy. Jeśli masz ISA na gotówkę, ale nie wpłaciłeś depozytu od kwietnia, możesz wstrzymać się do czasu, aż poszczególni dostawcy pomocy w zakupie ISA wyjaśnią swoje warunki.

Potencjalni oszczędzający powinni również mieć świadomość, że Help to Buy ISA nie mogą być wykorzystywane do zakupu nieruchomości do wynajęcia lub nieruchomości znajdujących się poza Wielką Brytanią, mówi Usługa doradztwa finansowego .